Original 老喻的 孤独大脑

二

先简单地描述一下三个关键概念:

1、胜率

胜率=成功的概率=成功的总次数/(成功的总次数+失败的总次数)

例如扔一个标准的硬币,你压正面,扔了100次,50次是正面,胜率就是50%。

假如玩儿扔骰子游戏,你压数字6,数学意义上的胜率是1/6。

2、赔率

赔率=获胜时的盈利/失败时的亏损

例如上面你扔骰子押数字6,若每次下注两块钱,赢了净赚十块钱,输了亏掉两块钱,那么赔率就是10/2=5。

再如你买了一只股票,预测其若上涨,幅度约为30%;若下跌,幅度约为-10%,那么赔率就是30%/10%=3。

这里容易混淆之处是,盈利的计算要扣除本金。

因为有些国家和地区的足球彩票的“赔率”包含了本金,例如说是一赔5,这"5"里包含了你的本金"一",所以赔率应该是"(5-1)=4"。

3、下注

下注是指根据过往信息和当前局面,对未来做出一个预测,并且据此投资总资金的比例。

所以,下注的单位应该是百分比,而不是金钱数量。

例如,你听闻有位超级厉害的大佬在某牛B项目上下注100个亿,于是打算抄作业,把账户里的300万全押上去。

可是,超级厉害大佬的资金总量高达1000个亿,而且还能源源不断地募集资金。

就算你真的要抄作业,也应该抄该大佬的下注比例,也就是100/1000=1/10,所以你应该押30万。

然而,仅仅知道这三个概念,只会让赌徒产生"我懂了"的错觉,导致刚学会狗刨的新手要去横渡长江的雄心。

大部分话题都停留在“胜率和赔率哪个更重要"这类定性讨论上,说来说去,全是计谋和道理。

即使是有些专家,也没有理解"胜率、赔率、下注"之间的数学联系,以至于对凯利公式关于"下注比例"的计算表示怀疑。

下面,我将给出一个直观的、量化的、整体的"胜率、赔率、下注"理解框架。

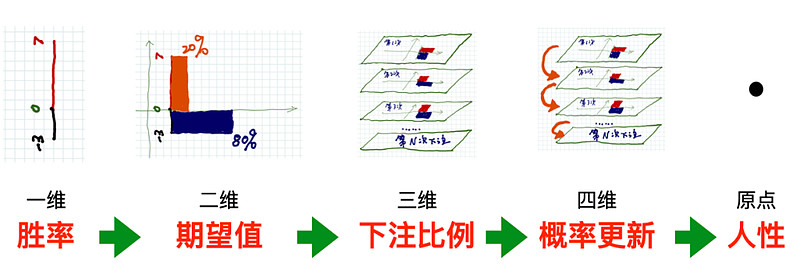

三

这个整体框架包括四个维度,和一个原点:

一维是胜率;

二维是期望值;

三维是根据胜率和赔率所决定的下注比例;

四维是根据过往的下注结果和更新后的信息,重新调整"胜率、赔率和下注"。

原点是人性。

一维:胜率

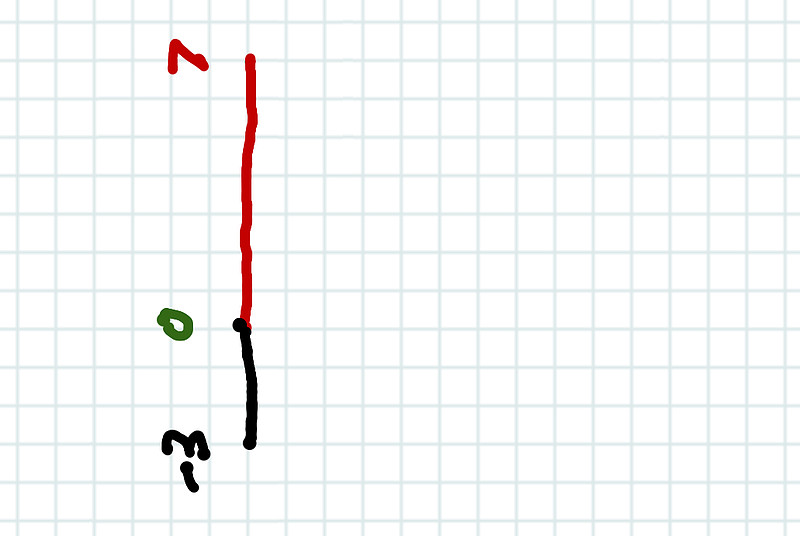

我用改编自《周期》里的一个比方来说。

一个罐子里面装着100个球,有些是黑球,有些是红球。一个人从罐子里拿出来一个球,你猜它会是什么颜色?

假如你对罐子里的黑红球分布一无所知,你怎么猜都没意义。

但是,如果你知道其中70个是红球,30个是黑球,这就会让你赢的概率大大超过输的概率。

你当然会猜随机拿出的球可能是红色,你的胜率是70%。

用图形来表示,如下,是个一维的线段:

这是一个长度为10的线段,其中70%的部分为红色,30%的部分为黑色。(请横过来看数字)

这部分简单得出奇,但为了整个描述框架的完整性,请聪明的你耐心看下去。

(聪明人请来走个神儿:如果让你连续猜100次,并且你已经知道了70%是红球,30%是黑球,那么,你应该连续100次都猜是红球,还是70次猜是红球,30次猜是黑球?为什么?)

对胜率的把握程度,属于"概率权"的一种。

你可能会说,投资又不是猜罐子里的球,只有上帝才知道那只股票明天会涨会跌,这个胜率谁说了算?

没错,大多数"胜率",就是靠"蒙"的。

在"对赌"的场合,关键在与你比对手"蒙"得更准,就像两个人在森林里遇到狗熊,重点不是比狗熊跑得快,而是比另外一个人跑得快。

霍华德·马斯克对此总结道:

要在这场对赌游戏中赢多、输少,你就必须在知识上有优势,你要比对手知道得更多。这正是卓越投资人的优势所在:卓越投资人对未来的趋势比一般投资人知道得更多。

你即使知道概率,也无法"确定"知道未来具体会发生什么。你还是有30%的概率会输,并且不知道具体哪一次输,哪一次赢。

对于投资这类"赌局",理论上你只要有50.1%的优势,并且形成下注的连续性,就有机会实现接近于百分之百的收益。

这里的关键是:

对未来趋势,你知道得比别人更多,即占有知识优势,就足以让你取得长期投资成功。

这就是所谓的洞见。

张磊早年敢满仓腾讯,下注京东等公司,都是因为他根据美国的"基础概率"和自身的"知识优势",比别人更早更准确地"蒙"对了这些公司的胜率。

他“偷”看了底牌。

胜率,是用概率来做决策依据,也就是某种量化思维的大局观。

然而,"追求做大概率正确的事情",这句话百分之百正确吗?

并非如此。

就做事而言,也许是对的;

就投资而言,还要看赔率。

例如,下注于夺冠概率最大的巴西队,你未必能够赚钱。

二维:期望值

假如一篇讲胜率和赔率的文章,绕来绕去都不提及"期望值",说明那篇文章的作者是个概率盲。

在本文的这个框架里,二维不是赔率,而是期望值。

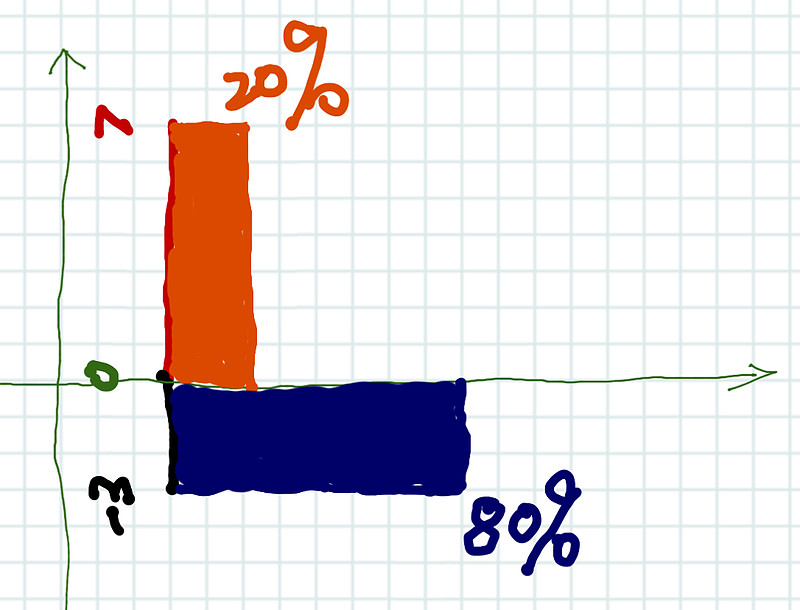

再回到上面那个猜红球黑球的案例:

你已经知道了70%是红球,并且已经选择了胜率高的红球。

这时,你的对手选了黑球。但他提了一个条件:

假如你赢了,他赔你20%;

假如他赢了,你赔他80%。

你要不要和他对赌呢?

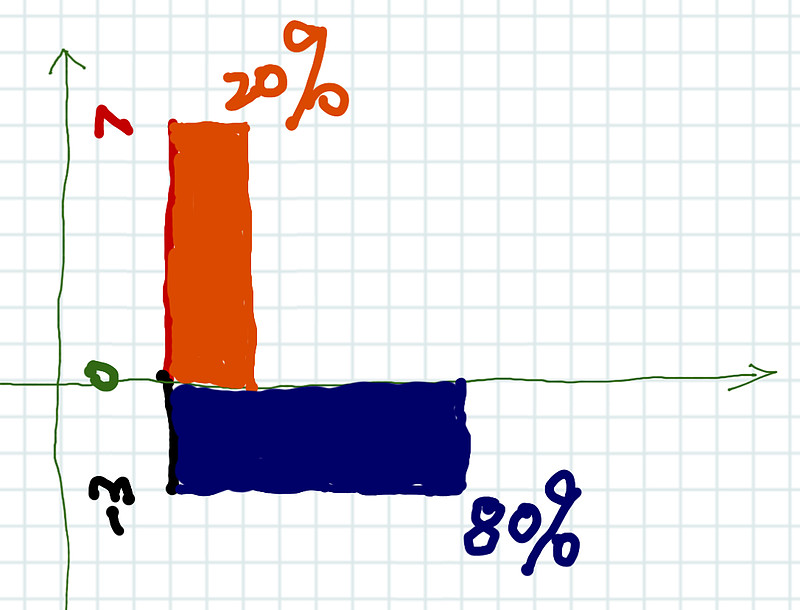

用图形来表示,如下,是二维的矩形:

如上,纵坐标是胜率,横坐标是赔率。(以下略去%)

你若获胜,收益是70✖️20,如上图的橙色面积;

你若失败,损失是30✖️80,如上图的蓝色面积;

期望值=预期收益➖预期损失=-1000,如上图的两个面积差。

所以,对方给出的赔率,会让你即使拥有70%的胜率,期望值也是负数,也不值得参与这个赌局。

反过来想,对手即使胜率较低,如果有好的赔率,还是可以有正的期望值。

所以,赔率必须结合胜率一起计算,才有意义。

去讨论胜率和赔率谁更重要,就像讨论左脚和右脚哪个更重要一样。

期望值的计算是通过面积,姑且称之为"二维"。

塔勒布曾经嘲讽索罗斯曾经的搭档罗杰斯连期望值都不懂。

当然,鸟不懂飞行原理也会飞。

但是,如果想要造一个飞行机器,最好懂点儿飞行原理。

最厉害的投资者,本质上是一台赚钱机器。所以既要有直觉,也要懂飞行原理。

为了实现这一点,让我们继续迈向三维世界。

三维:下注

如前所述,即使你有90%的获胜概率,而且赔率也极高,算下来期望值也非常有吸引力,但是在随机性的作用下,你也可能落入那10%的失败区间里。

俗称:“煮熟的鸭子飞了”。

现实中杀死一个人的钱包的,不是生猛的野鸭子,更多的是“煮熟的鸭子”。

说一个听起来很耳熟的故事吧:

你遇到一个发财机会,买入一只超牛的熟人介绍的股票,他身家好多亿,自己把钱全押进去了,万无一失。

你跟着杀进去,结果特别意外的事情发生了,概率极小,股票大跌。

煮熟的鸭子飞了。

现实世界里,煮得多熟的鸭子,都有可能再次飞起来,变成一只“黑鸭子”。

所以,聪明的玩家会在机会出现之时,通过计算,押上他们最佳的赌注。

一个人的成就大多取决于做决策,做选择,也就是分配资源。

下注,就是分配资源。

找到好的下注方法,是为了满足如下两个目标:

1、永不爆仓;

2、长期收益最大。

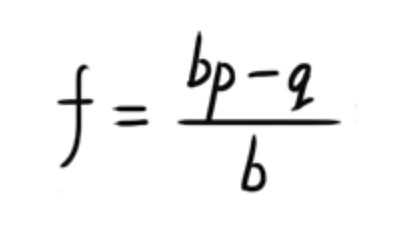

凯利公式由此而来。

在公式中,各参数意义为:

f = 应投注的资本比例;

p = 获胜的概率(也就是抛硬币正面的概率);

q = 失败的概率,即(1 - p)(也就是硬币反面的概率);

b = 赔率,等于期望盈利 ÷可能亏损(也就是盈亏比);

公式上面的分子(bp-q)代表“赢面”,数学中叫“期望值”

凯利公式,向来充满了各种争议。它或者被高估,或者被误解。

最近我看到一篇强调“高赔率投资”的文章里,举了一个例子:

按照凯利公式:

一个10倍赔率的机会,如果只有10%的概率赢,最佳下注仓位只有1%;

一个0.5倍赔率的机会(赚1亏2),如果有80%概率赢,最佳下注仓位可以到40%。

该文由此认为:

经典投资理论更倾向于进行高概率的投资,能够提高对概率的把握就是提高胜率。

按照(凯利公式)这套重概率(胜率)轻赔率的做法,想在投资实践中获得高收益是非常不容易的。

因为概率很难预估,并且由于投资并非扔骰子式的大规模重复,对结果无法验证。

问题来了,凯利公式真的“重胜率轻赔率”吗?

并非如此。

要想回到这个问题,我们需要简单了解一下,凯利公式是怎么得来的。

某次下注,假如你赢了,总资金就会变成:

现有本金=原来本金➕下注金额✖️赔率。

其中,下注金额=原来本金✖️下注比例。

某次下注,假如你输了,总资金就会变成:

现有本金=原来本金➖下注金额。

因为我们在乎的是长期下来自己的总收益是多少,所以,要计算的是多次下注后本金的最大值。

在公式中,f为下注占总资金的百分比,p为获胜概率,b为赔率,E为期望值。

当你赢了,你的本金增加为原来的(1+f×b)倍。

当你输了,你的本金减少为原来的(1–f)倍。

假如你一共下了N次注,那就是Np次赢,N(1-p)次输,并将所有的增减倍数乘在一起。

对赌徒而言,最终收益,不是加减法,而是一个乘积,如下:

总收益=本金✖️(1+f×b)✖️(1–f)✖️(1–f)✖️(1+f×b)......

凯利公式是为了让上面这个乘积长期而言最大化。

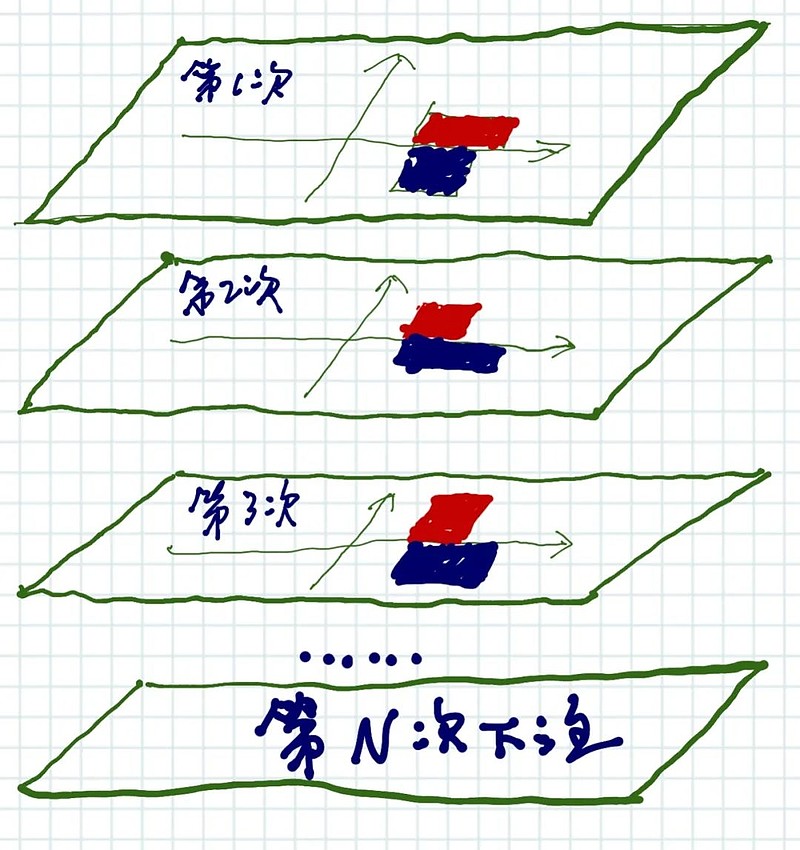

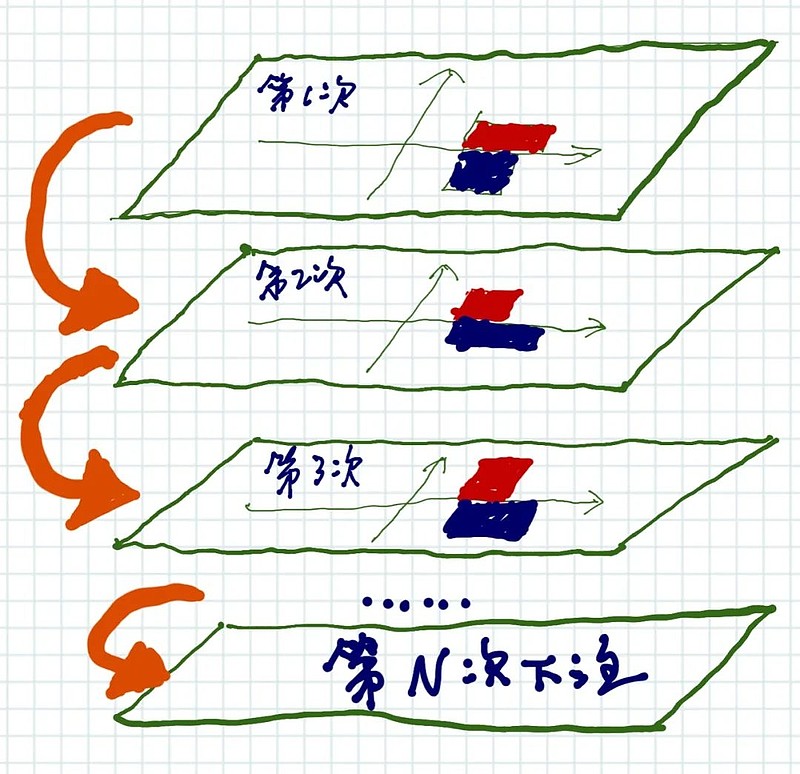

每一次下注,都是二维的“期望值”计算,例如前面出现过的下图:

连续N次的下注,就变成了三维世界:

我们最后赚到的钱,是许多次下注累加在一起的统计学结果。

当已知胜率和赔率时,每次下注的比例,将一个个二维世界串在一起,变成了一个三维世界。

凯利公式的目标是最大化资产的增长率,也即最大化对数资产的期望值。

资产的对数期望值,计算如下:

该计算可分为两部分理解:

加号以前是有p的概率获得f×b的资金;

加号以后是有(1–p)的概率损失的赌注。

为了得到E的极大值,对E求一阶导为0。

由此,我们得到了凯利公式:

凯利公式,将“胜率、赔率、下注比例”整合在一起。

凯利公式并没有更重视“胜率”或者“赔率”。

该公式的目的,是确保下注者不爆仓的前提下,实现“拥有正期望值之重复行为”长期增长率最大化。

其中的关键点是:

拥有正期望值之重复行为。

几乎所有的赌博,期望值都是负数,即使熟练运用凯利公式也无济于事。

人们批评凯利公式的主要原因,是其适用于所有已知概率或者概率可以被估计的赌博或投资中。

因为最早索普是将其应用于玩儿赌场的21点。

但是,在资本市场上,胜率和赔率都是不确定性的,并且单次下注无法复现,也因此不能验证。

再有,谁会在每次投资前用凯利公式计算一下呢?

然而,凯利公式的精确性和简洁性,是毋庸置疑的:

公式背后“通过控制下注比例控制风险并兼顾最大化收益”的投资理念也是对的。

凯利公式在某种意义上,帮助投资者实现了期望值为正时的“遍历性”。

需要注意的是:运用凯利公式时,不能加杠杆,在估算胜率和赔率时,宁可保守一些。

那么,凯利公式是不是真的重概率轻赔率吗?

并非如此。

反过来说:

凯利公式告诉我们,过少下注所导致的“收益减少”的风险,要远小于过度下注所导致的亏钱风险。

这二者之间,并不是线性关系。

避免永久性损失,永远是投资人第一要考虑的事情。

即使你有90%的胜率,赔率高达十倍,凯利公式也会告诫你不要All in。

因为胜率高达90%,意味着你仍然有10%的可能性输掉。

多少英雄豪杰,就是因为不懂(或不接受)这一点,而被“吸附”在小概率的坑里爬不出来。

此外,对于创业者和投资人,源源不断的弹药(不包括那些短期高息的负债),能够让他们在下注上更加从容。

所以王兴说创始人最主要的三个任务之一就是找到足够多的钱,实现“无限游戏”。

即使一位投资高手不懂或者不用凯利公式来计算自己的每次下注,但是这种投资原则流淌于他们的血液之中。

四维:更新

继续说本文的四个维度的框架。

至此,有人会说,你怎么知道胜率是多少?你怎么知道赔率是多少?不知道胜率和赔率你怎么计算下注比例?

没错,胜率和赔率,是下注者的主观信念。

在赌场,我们可以用“频次”来计算出轮盘赌的概率,因为可以大规模重复。

在现实世界的更多场景下,我们需要贝叶斯理论的主观概率。

即使是在一个“过去表现并不代表未来”的投资领域,概率思维一样适用。

如果说,胜率是一维,期望值计算是二维,下注比例是三维,那么,在每一次下注之间,还有一个不断更新胜率和赔率的过程。

我将这种更新,称为“四维”。

很厉害的人,面对不确定性事件时,他的预测准确率未必比你高。

但是他的更新速度非常快。

反之,我们想想看,有多少人,拿了一手好牌,人也聪明,又很拼,结果却打得稀烂,一点儿没什么奇怪的。

简单概括一下,为了让自己成为赢家,在概率上获得优势,你需要做到:

1、拥有洞见。

卓越投资人能够洞察未来趋势,因而能够提前布局,提高胜算。

2、尊重常识。

所谓常识,就是大概率对的事情,也就是模糊的正确。

3、大胆去蒙。

你要用一种实验者、试吃者的心态去试错。

4、快速更新。

因为许多事情都是一个连续决策过程,所以前几个预测歪一点儿问题不大,贝叶斯推理的特点就是可以让你通过主动犯错迅速地接近正确。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xxx发表,未经许可,不得转载。

发表评论